Jag har i ett antal inlägg redogjort för de grundläggande principerna bakom Market Profile och derivatet Volume Profile.

Metoden introducerades officiellt av J. Peter Steidlmayer 1984 som ett grafiskt alternativ till att statistiskt organisera marknadsgenererad data. Med metoden följde ett antal hypoteser om marknaden varav den viktigaste är auktionsteorins betydelse för börsen.

Ur Markets in Profile om auktionsmekanismen.

Steidlmayer framförde att en auktion består av tre fundamentala element – tid, pris och volym. Medan tiden anses reglera tillfällen att göra affär och priset ett medel för att annonsera dessa tillfällen så anses volymen visa hur framgångsrik auktionen är. Eftersom inte volymdata fanns att tillgå i realtid vid introduktionen användes tiden även för att validera priset genom formeln: Pris x Tid = Volym.

Marknaden har utvecklats och förändras sedan Steidlmayers introduktion. Globaliseringen, den tekniska utvecklingen samt nya komplicerade värdepapper öppna för handel i princip dygnet runt har medfört att flera av de ursprungliga teorierna inte längre äger giltighet. Med förändringen har dock nya hypoteser antagits.

Tillgången av uppgifter om volym i realtid ger tillsammans Market Profile metoden den lilla spekulanten ett verklig edge mot marknadens giganter. Oavsett om fundamentala eller tekniska data driver marknaden så kan inga aktörer agera utan att volymen avslöjar deras åsikt om marknadens rättvisa pris.

En av de bättre böckerna om Market Profil är klassikern Mind Over Markets av James Dalton, Robert Dalton, and Eric Jones som på ett enkelt sätt introducerar de grundläggande principerna och teorierna bakom metoden. Under 2007 publicerade författarna en uppföljare kallad Markets in Profile i vilken auktionsteorin redogjordes för i ljuset av de olika aktörernas placerings tidsperspektiv(timeframes).

Auktionsteorin och den logik som följer teorin gäller för samtliga marknader. Varje marknad har dock sin karaktär som måste beaktas när metoden tillämpas.

Overnight, dvs före NYSE:s öppning, är E-mini terminen extremt illikvid och följaktligen fallen till hastiga och volatila rörelser pådrivna av manipulatörer och det allt starkare flockbeteendet bland marknadens aktörer manifesterat i eufori och panik. En nivå med hög volym densitet erbjuder inte samma rörelse dämpande effekt som när cash marknaden är öppen. En övertygelse om priset som overnight genererar 10.000 kontrakt kan driva kursen ett antal punkter medan samma övertygelse under reguljära öppettider även måste generera tillräckligt med sentiment för påkalla en rörelse i de 500 företag som indexet består av.

Även alternativa marknader som OMX har särskiljande karaktäristika. Sverige är ett mindre exportland och har således en större fallenhet än SP500 att påverkas av global ekonomisk data. En ytterligare aspekt är att OMX normalt följer den amerikanska börsens rörelser varför Stockholms öppning ofta är en reflektion av USA:s slutkurs och Stockholms sluthandel en gissnings lek om hur USA kommer att stänga. Detta förhållande medför att handelssessionen bör anses indelad i två tidsenheter.

Nedan följer en sammanställning av de inlägg som avsett behandla Market Profile.

“Trading is a loser's game. You must learn how to lose. The biggest loser who loses small will continue in the game. Obviously the small trader who loses big will quickly go to the sidelines.”

- Phantom of the Pit

I tidigare inlägg om sannolikheter och risktagande inom spekulation framförde jag min inställning om att verklig risk inte kan jämföras med osäkerhet baserad på analogier till spelande eftersom sannolikheter i allmänhet inte är kända eller ens väldefinierade utanför spelets värld. Slutsatsen av denna insikt är att vi endast kan minska risken genom att minska den beloppsmässiga exponeringen.

I det följande kommer jag att redogöra för några de metoder som används för riskhantering inom börshandel. Jag vill dock först hänvisa till min ansvarsfriskrivning på denna länk.

"Fear hesitation and uncertainty are deadly enemies of the Tape Reader. The chief cause of fear is overtrading."

- Richard D. Wyckoff, Studies in Tape Reading

Inledningsvis ska framhållas att overtrading är den huvudsakliga orsaken till blowups. Med overtrading avses handel med allt för hög belåning och hävstång. Nedan exempel på pyramiding och scaling förutsätter multipla positioner och följaktligen en tillräckligt kapitaliserad depå för att inte en eventuell stopp loss ska belasta kapitalet märkbart. Genom att inte kapitalisera depån tillräckligt riskerar spekulanten att låta marknaden fatta de mest avgörande besluten i handeln genom att lägen uppstår då positioner måste avslutas när omständigheterna är som ofördelaktigast.

I Phantom of the Pits försöker författaren och tillika tradern Arthur L. Simpson sammanfatta en icke namngiven professionell traders insikter och erfarenheter gällande börshandel. ”Fantomens” utgångspunkt är en presumtionen för förlust vid all form av spekulation varför spekulantens målsättning bör vara att minimera förlusterna i syfte att försäkra sig om finansiell uthållighet. För att bättre förmedla detta budskap formulerar ”fantomen” två huvudregler som alltid bör beaktas inför en positionsring.

Regel Nr. 1: "In a losing game such as trading, we shall assume we are wrong until proven correct! Positions established must be reduced and removed until or unless the market proves the position correct!"

Regel Nr. 2: ”Press your winners correctly without exception."

Enligt den första regeln presumeras initialt att varje tagen affär kommer att leda till förlust. Vi väntar således inte på att affären ska utvisa att den är misslyckad genom att exempelvis ett stöd bryts eller ett stopp pris träffas. Eftersom presumtionen är förlust bör positionen minimeras så länge osäkerhet om utgång gäller.

Förlustminimering och moneymanagement är dock endast en del av en lyckad affärsplan. Så snart affären visar sig lyckad bör således positionen utökas enligt den andra regeln. Denna teknik kallas vanligtvis pyramiding. Genom förfarandet försäkras vi om att vinnarna är större än förlorarna.

Pyramiding är en utmärkt teknik vid exempelvis swingtrading eller mer långsiktiga innehav. Inom daytrading bör dock reglerna ett ses i ljuset av en dags begränsade range och de rotationer som sker intradagsmässigt. SP500 har exempelvis en ”normal” range om 12 punkter dagligen. Medelrotationen för detta index är 3 punkter. Eftersom en affär under dagen är begränsad av den dagliga rangen finns inte alltid utrymme för att utöka positionen. Vidare är som bekant drygt 80% av dagarna sidleds roterande varför normalt risken ökar för varje fördelaktig punkt att en reversal sker. Istället för att bygga positionen allt större framstår det motsatta, dvs. scaling, som ett lämpligare alternativ.

Det kan till och med argumenteras att sannolikheten för succé är som störst i samband med entry vid en kort trade. Om exempelvis hypotesen är att en känd referensnivå kommer agera stöd och position följaktligen etableras vid ett första test är oddsen goda för åtminstone en mindre reaktion vid nivå eftersom även andra spelare sannolikt erkänner nivån som stöd - även om kursen därefter fortsätter igenom ett kort ögonblick senare.

Vid scaling ingås följaktligen full position redan initialt varefter vinsthemtagning sker allteftersom affären går i rätt riktning. Scaling medför inledningsvis en större monetär risk. Denna är dock väl definierad då förlusten kan beräknas och minimeras genom utnyttjandet av stopp loss. Så snart affären visar sig lönsamt och positionen delvis realiseras förbättras det teoretiska anskaffningsvärdet och affären blir riskfri.

I min egen handel tenderar jag även planera min stopp loss olika för de olika delarna. Om jag exempelvis köper två delar vid en nivå med förväntan om en reaktion, men priset inte bekräftar affären omedelbart genom att prisrörelsen avstannar (stalling) alternativt marknaden går emot med en punkt så avslutar jag normalt en del av positionen (förutsatt att jag fortfarande anser oddsen för succé goda, annars avslutas självklart hela positionen).

Nedan följer ett exempel på hur scaling påverkar anskaffningsvärdet och risken.

Självklart kan pyramiding och scaling kombineras. En swingtrader som önskar etablera en första del av en position kan exempelvis utnyttja scaling under dagen då positionen etableras.

”You are on the wrong side of the market. Why send good money after bad? Keep that good money for another day. Risk it on something more attractive than an obvious losing deal.”

- Jesse Livermore, How to trade in Stocks

Pyramiding förväxlas ofta med Averaging som innebär att ytterligare delar adderas till positionen när den väl bevisats felaktig i hopp om att sänka anskaffningsvärdet och möjligheterna till breakeven. Averaging är ett förfarande i strid med regel nummer ett och bör undvikas. Ett exempel är att köpa terminen vid den givna pivoten @1100. Enligt hypotesen bör @1098.50 hålla för att affären ska lyckas varför denna nivå anses utgöra stopp loss. @1098.50 visar sig dock inte agera pivot och kursen fortsätter ner. Istället för att stoppa affären utökas positionen @1095. Det genomsnittliga anskaffningsvärdet är nu @1097.50. Denna typ av nersnittning leder vanligtvis till ytterligare förluster.

Förfarandet får dock särskiljas från de fall då ett område används för entry istället för ett exakt pris. Skillnaden är att vid sistnämnda metod så är de nya positionerna inberäknade i stoppen. Under ovan förutsättningar köps 1/2 position @1100 med 4 punkter stopp loss. Kursen fortsätter ner och vid den förväntade pivoten @1098.50 utökas till hel position. Pivoten stoppar inte fallet varför affären stoppas @1098 inom beräknad stopp loss.

”Now we are seeing volatility like no one has seen before. Even when I first made the transition to the screen, I was using a three-tick stop on the bonds. Then that moved to a five-tick, and now it is a seven-tick. In the Dow Jones Industrial Average (DJIA) it used to be about a six-tick, then it went to a 17-tick — is there ever a reason to put a stop on the Dow? It is all over the place.”

- Jack Broz, Stocks & Commodities Interview: Tuning Into The Pits

En stopp loss är det belopp vi är villiga att förlora. I princip har alla en stopp loss, givet att några baserar denna känslomässigt. Det finns många metoder för stopp loss och lika många rekommendationer om storleken på stoppen.

Den metod jag valt att använda är i huvudsak ett limit down belopp. Detta belopp är jag villig att förlora under dagen och om så sker avslutar jag dagens handel. Min logik är att jag efter denna förlust tappar omdömet och takten med marknaden. Dessutom grumlas sinnet av rädslan för ytterligare förluster. Handel i syfte att ”vinna” tillbaka vad som förlorats är ett gissel som bör undvikas då det vanligtvis leder till ytterligare förluster (revenge trading).

Storleken av en limit down bör bestämmas utifrån den dagliga genomsnittsvinsten. Om exempelvis en dagsvinst accepteras har två dagars handel förlorats. En limit down är dock inte en stopp loss i vanligt mening. Flera stopps kan inrymmas i detta slutliga förlustbelopp.

Jag bestämmer i princip mina stoppar utifrån den aktuella affären. Är affären en mindre skalp accepterar jag självklart en mindre förlust än om affären har en större vinstpotential. Jag försöker dock undvika att utnyttja hela min limit down vid en och samma affär.

Vidare fäster jag större betydelse vid frågan ”När anser jag affären misslyckad?” än vid beräkningen av ett exakt belopp. Om jag exempelvis agerar utifrån hypotesen att fråga är om short cover och säljer ett initialt rally så är min stopp högsta noteringen vid en eventuell open-drive. Om ny topp bildas har enligt market logic det högre priset attraherat nya köpare varför min hypotes om short cover inte längre är giltig. Det är således meningslöst att hålla positionen. Trade location är således av avgörande betydelse. Eftersom den tidigare toppen är stopp loss bör entry göras så nära toppen som möjligt för att minimera den monetära förlusten.

Ofta diskuteras huruvida stoppen ska vara mekanisk eller mental. Eftersom jag är en diskretionär trader så anser jag en stopp endast en ”rekommendation”, förutsatt att inte fråga är om en knivskarp linje så som i short cover exemplet. Mina nivåer är normalt framtagna genom market profile varför de endast är områden av intresse. I de fall orderflow alternativt breadth signalerar entry kommer jag att hålla positionen tills jag inte anser dessa signaler längre visa att position är korrekt. Så snart denna insikt infinner sig tar jag förlusten via en market order. Att lägga en limit order rekommenderar jag inte då jag tidigare erfarit onödiga förluster efter att ha ”jagat” priset med min limit order.

Att ta en förlust via en mental stopp anses av många som en svår uppgift. För de fall jag tvekar brukar jag minnas dr. Brett Steenbargers ”coaching cue” om att använda rädslan som motivation (Ur The Daily Traiding Coach).

”To each of your goals, add an or else scenario. Vividly imagine the consequences of not sustaining your change. Relive in detail specific failure experiences that resulted from the faulty behaviour you want to change. When you add an or else condition to your goal setting, you turn fear into motivation. The brain is wired to respond first and foremost to danger; you will not gravitate toward the wrong behaviour if you’re emotionally connected to their danger.”

Så unvik overtrading och planera din stopp redan innan affären initierats or else...

"Probability is not about the odds, but about the belief in the existence of an alternative outcome, cause, or motive."

- Nassim Nicholas Taleb, Fooled by Randomness

Ordet spekulera härstammar från latinets speculari som kan översättas med orden speja, hålla utkik och utforska. Med att spekulerai något avses, enligt Svenska Akademins Ordbok (SAO), att räkna med möjligheten att få något, alternativt att något (positivt) inträffar. SAO fastställer vidare innebörden av spekulera på till att göra en (riskabel/ansvarslös/osund/ur samhällets synpunkt suspekt/klandervärd) kortsiktig, ekonomisk satsning med en förväntan att något ska inträffa (tex. stark ökad efterfrågan eller starkt tilltagande knapphet på en vara) som gör satsningen vinstgivande.

Då vi att spekulerar på börsen gör vi således beräknande affärsmässiga kalkyler om framtida möjliga fördelaktiga utfall samt den risk satsningen är förenad med. Modellerna för spekulation är flera men gemensamt för dessa är att de grundas på s.k. market inefficiency, dvs. ett förhållande när det aktuella priset inte reflekterar all tillgänglig information om den på-spekulerade varan eftersom majoriteten spekulanter gjort en felaktig analys av förutsättningarna (avvikelse från fair value). Spekulanten måste följaktligen uppskatta det rättvisa priset och även identifiera tillfällen när priset avvikit från detta värde. Normalt används statistiska modeller där fundamental eller teknisk data analyseras efter historiska orsakssamband i hopp om att prognoserna framtiden.

Aktieaffärers osäkerhet uttrycks vanligtvis i antingen subjektiv sannolikhet eller empirisk sannolikhet.

Med en subjektiv sannolikhet förmodas att det är lika troligt att affären blir vinstgivande som att en förlust uppkommer (50-50). Denna typ av sannolikhet baseras på ett antagande om symmetri. Eftersom varje affär är oberoende av utfallet från tidigare affärer anförs vanligtvis att sannolikheten är 50% vid varje affär oavsett hur många affärer som tidigare gjorts, dvs. även om de tre tidigare affärerna varit vinstgivande är sannolikheten för ett fördelaktigt utfall fortfarande 50% vid den 4:dje affären.

Om sannolikheten är känd per affär kan även sannolikheten för ett fördelaktigt utfall för exempelvis en grupp om tre affärer beräknas efter att de olika alternativa utfallen fastställts. Tre affärer i följd kan få följande utfall.

VVV, VVF, VFV VFF, FVV, FVF, FFV, FFF

Alla dessa utfall är olika men har lika stor sannolikhet för att inträffa. Av de åtta utfallen är endast ett med tre förluster (FFF). Sannolikheten för tre förluster i följd är således 1/8, dvs. 12,5%.

Det bör noteras att en sannolikhet inte innebär att något ska inträffa utan endast att det möjligen kan inträffa.

Densymmetriska sannolikheten finner stöd i The Efficient Market Hypothesis vilket inrymmer teorin om att ny information assimileras i marknaden med en sådan hastighet att sannolikheten för en framtida prisökning är exakt den samma som en framtida prisnedgång.

Den empiriska sannolikhetsmodellen, dvs. en modell baserad på utförda experiment, synes dock indikera förekomsten av asymmetri (jmf. exempelvis ett experiment med historisk data som visar att 70% av alla tidigare gap fyllts under en 10 års period).

Hade vidare en symmetri förelegat mellan risk och chans hade inte heller så många som 90% varit förlorare i det spekulativa spelet.

I min egen trading försöker jag undvika prognoserna framtida utfall och långt gående analyser. Likaså undviker jag termer som indikerar visshet så som ”skall” och ”kommer” när fråga är börsspekulation. Istället grundar jag mina affärer på en subjektiv sannolikhet där jag genom en samlad bedömning skönsmässigt uppskattar riskens fördelning utifrån min personliga tolkning av redskap jag använder (market profile, breadth och tapereading/orderflow). De sannolikheter och odds jag åberopar som stöd för en affär är följaktligen inte grundade på matematiska formler utan på min tolkning av market logic. Anser jag omständigheterna tala för affären anser jag den antingen sannolik (över 50%) eller med mindre övertygelse antaglig (precis under 50%).

Eftersom flera synes ha inspirerats av några av de metoder jag redogjort för vill jag genom detta inlägg ”friskriva mig från ansvar” genom att markera att denna övertygelse om ett sannolikt utfall, min edge, inte utgör grunden för min riskhantering.

"Unlike a well-defined, precise game like Russian roulette, where the risks are visible to anyone capable of multiplying and dividing by six, one does not observe the barrel of reality."

- Nassim Taleb, Fooled by Randomness

Spekulanten och ekonomi professorn Nassim Taleb argumenterar övertygande i boken "Fooled by Randomness" att ett stort antal fenomen inom finanssektorn saknar verkligt orsakssamband trots att finansiella experter och gurus påstår starka korrelationer föreligga. Verklig risk och osäkerhet baserad på analogier till spelande (game theory) och därmed existerande väldefinierade sannolikheter är fundamentalt annorlunda då sannolikheter i allmänhet inte är kända eller ens väldefinierade utanför spelhallarna.

I det efterföljande verket ”The Black Swan” fortsätter Taleb förmedla sitt budskap och visar dessutom att vårt beroende av dessa statistiska modeller ökar vår sårbarhet för s.k. svarta svanar, dvs. något som är (i) oväntat; (ii) har genomgripande konsekvenser; och (iii) låter sig rationaliseras i efterhand.

via: The Forth Quadrant: A Map of The Limits of Statistics by Nassim Nicholas Taleb

Böckerna är lättlästa och kräver inga matematiska förkunskaper. De tillhör de bättre böckerna jag läst under mitt sökande efter insikt om marknaden och spekulation. Enligt min mening bör de ingå i ”grundkursen” för börsspekulation.

Bristen i samtliga dessa modeller kan sammanfattas med att vi inte känner till all nödvändig data för att kunna beräkna riskfördelningen. Även om utfallen endast är två vid en affär, vinst eller förlust, kan vi inte veta huruvida symmetri föreligger eller inte eller hur sannolikheten är fördelad mellan risk och chans. Ett mynt har exempelvis två sidor men vad är sannolikheten för en ”klave” om myntet har en ”krona” på båda sidorna? På liknande sätt har vi inte information om alla de omständigheter som påverkat den empiriska sannolikheten varför vi inte vet om samma förutsättningar gällde vid varje tidigare gap och följaktligen vilka förutsättningar som krävs för en gapfill. Även för det fall att ett orsakssamband faktiskt är verkligt vet vi inte heller när/om förutsättningarna har ändrats sedan det senaste tillfället eftersom vi inte kan definiera de bakomliggande mekanismerna.

"Many middlebrows have asked me over the past twenty years, "How do you, Taleb, cross the street given your extreme risk consciousness?" or have stated the more foolish "You are asking us to take no risks." Of course I am not advocating total risk phobia (we will see that I favour an aggressive type of risk taking): all I will be showing you in this book is how to avoid crossing the street blindfolded.

Just as our brain does not easily make out probabilistic shades (it goes for the oversimplifying "all-or-none"), it was hard to explain that the idea here was that "it is more random than we think" rather than "it is all random"."

- Nassim Taleb, The Black Swan

Det bör noteras att Taleb är en framgångsrik trader och att han inte byggt sin karriär genom att enbart satsa på Black Swans. Hans riskmedvetenhet har dock givit honom en uthållighet inom finansbranschen genom att han skyddat sin portfölj från enstaka överväldigande förluster. Genom att dessutom inrikta sig på den mer tekniska optionshandeln anser han sig kunna minska en del av slumpens betydelse för utfallet.

Hur kan vi då applicera vad Taleb lär ut i den egna handeln för att försäkra oss om finansiell uthållighet?

Ett första steg är insikten om att inga affärer, oavsett tidshorisont, är säkra affärer. Varje placering är förenad med risk. Vi kan heller inte kvantifiera riskens storlek varför vi inte med säkerhet kan veta om en placering i Ericsson är säkrare än en placering i en högrisk aktie oavsett vilken metod som används för att bestämma risken. Inte heller finns det ”experter” som kan prognoserna ett värdepappers framtida rörelser.

Dessa insikter leder till slutsatsen att vi inte kan förlita oss till absoluta riskanalyser samt att vi måste anta och välkomna den osäkerhet som råder inom den finansiella marknadens område. Endast genom att minska vår exponering kan vi reducera vår risk En sådan minskning kan vara en diversifiering av en placeringsportfölj samt tillämpningen av regler för stopploss och förlustminimering.

En placeringsportfölj kan exempelvis fördelas över ett större antal aktier och branscher samt mellan olika marknader så som exempelvis värde metaller och räntebärande papper. Vid mer aktiv trading bör inte heller större belopp spekuleras med än som kan förloras. Som tumregel gäller även att det är bättre att spekulera i sk. högrisk värdepapper än allmänt vedertagna säkrare värdepapper. Genom förfarandet tas då åtminstone en medveten risk.

I nästföljande inlägg tänker jag redogöra lite för de praktiska metoder som kan användas för att undvika för en depå blow-up med anledning av det risktagande spekulation förutsätter.

I tidigare inlägg har redogjorts för hur öppningen samt kunskap om dagsprofilernas karaktäristika kan användas för att formulera hypoteser gällande marknadens övertygelse om riktningen för den kommande handelsdagen. Ett sista tillfälle att notera dagens generella övertygelse är sluthandeln (closing range).

Slutkursen är dessutom en viktig referensnivå nästföljande handelsdag och visar bl.a. huruvida sentimentet ändrats mellan handelssessionerna. Givet att inte något inträffar däremellan kan sluthandeln dessutom få direkta implikationer för den följande handelsdagens öppning.

Genom en composite analys delas den dagliga rangen in i fyra delar varefter öppningskursen jämförs med slutkursen. Om dagen öppnat i nedre men stängt i övre delen av rangen indikeras ”buying conviction” och på motsvarande sätt indikeras ”selling conviction” vid en öppning i övre och ett avslut i nedre delen av rangen. Ett avslut på mitten anses visa obeslutsamhet (jmf. candlestick doji).

Ett enkelt historiskt test av E-mini SP500 terminen för perioden 1999-2009 visar att en slutkurs i övre eller nedre delen av den dagliga rangen med drygt 74% sannolikhet leder till en högre högsta eller lägre lägsta den följande handelsdagen. Ett högre avslut följer dock endast i 49% av av fallen och ett lägre avslut i 40% av fallen.

I enlighet med ovan anförda kan följande hypotes formuleras.

Om sessionen avslutas i toppen eller botten av av den dagliga rangen (1/4) så kan en högre högsta eller lägre lägsta notering förväntas den följande handelsdagen. I fråga om handelsdagar som följer dagar med ett avslut i nedre delen av rangen så finns en ”edge” för ett högre avslut på dagen.

Tidigare har framförts att tiden normalt saknar betydelse för priset under auktionen fram till sluthandeln. Det ska framhållas att ställningstagandet inte stämmer överens med klassisk Market Profile (jmf. betydelsen av TPO:s). Dalton anför i boken Mind Over Markets att "Time is the markets´s regulator. In its broadest sense , time sets limitations on the day´s trading by imposing a certain framework, i.e., the number of hours from the open to the close, Most traders see time only in its function of the "closing bell" and do not consider its influence on price and opportunity. Without considering time, there is no way to judge value, and trading becomes a 50-50 gamble on price movement. In the day timeframe, time validates price."

Market Profile utvecklades under 80-talet när volymdata endast kunde erhållas i efterhand. Nutidens Market Profile utövare åsätter volymen likvärdig betydelse med tiden. Inom "derivatet" Volume Profile anses emellertid att volymen ersatt tidens roll som bekräftelse av priset. Tidens roll som "framework" följer dock av auktionsteorin och dess betydelse härför kan inte bortses från.

I samband med att auktionen närmar sig slutet tvingas de spekulanter som inte avslutat dagens affärer fatta ett slutligt beslut och hastigt verkställa detta. Den tidspress sluthandeln orsakar föranleder många gånger två företeelser som vanligtvis missuppfattas av mer oerfarna spekulanter.

Sluthandeln utgör dels den långsiktiga spekulantens sista tillfälle att att positionera sig i enlighet med sin övertygelse om trenden, dels en sista möjlighet för dagshandlaren att balansera lagerinnehaven.

Under senare tid synes både volym och volatilitet ökat i sluthandeln med kraftiga rekyler under de sista 30 minuternas handel som följd. En stor del av den ökade aktiviteten kan sannolikt hänföras till ett ökat flockbeteende bland marknadens aktörer men också ökad daghandel via proprietary traders och HFT samt de allt mer populära ETF:nas om balanseringar av lagerinnehaven.

De långsiktiga spekulanternas aktivitet får normalt en bestående effekt på priset medan dagshandlarnas avslut endast tillfälligt påverkar priset. Huruvida långsiktiga spekulanter eller dagshandlare varit ansvariga för en parabolisk och vertikal prisrörelse i slutet av dagen framgår emellertid inte förrän i samband med den efterföljande dagens öppning.

Short Covering Rallies är antagligen en av börsens mest bedrägliga företeelser. I princip samtliga rallyn inleds med att ”old business” täcker sina korta positioner vilket åtminstone tillfälligt leder till högre priser. Om inte det högre priset attraherar nya köpare kommer den tidigare negativa trenden att återupptas. Ett tecken på short covering är ett hastigt rally som nästan omedelbart följs av en "tjuvstopp" då inte rallyt leder till ”new business”. Vanligtvis auktioneras priset allt lägre de efterföljande perioderna.

Long Liquidation Breaks är den omvända reaktionen som följer när ”old business” likviderar sina långa positioner. Såvida inte nya säljare attraheras kommer den tidigare positiva trenden återupptas så snart försäljningarna avklarats.

Dalton anför att de vanligaste orsakerna till short cover och long liquidation, oavsett om de uppstår i sluthandeln eller annan tidpunkt under auktionen, är att a) locals (dvs. dagshandlare/market makers) simply selling/buying so much that their inventories become too short/long; b) profit-taking after an extended move; c) other timeframers were forced to exit (dvs. spekulanter med längre placeringshorisont än intra dag).

Inte alla short cover rallies/long liquidation breaks slutar i ett återupptag av den tidigare trenden men efter ett plötsligt och hastigt rally/avsäljning kan följande hypotes antas.

Efter en parabolisk och vertikal prisrörelse med hög volym i motsatt riktning till den tidigare trenden under en kortare tidsperiod än 60 minuter som följs av ett uppehåll (tjuvstopp) presumeras att den tidigare trenden kommer att återupptas så länge inte en ny topp/botten bildas och följaktligen indikerar ”new business”.

“After the opening call, the first few minutes of the open provide an excellent opportunity to observe and evaluate the markets underlying directional conviction. With an understanding of market conviction, it is possible to estimate very early on where the markets is trying to go, which extreme is most likely to hold (if any), and even what type of day will evolve. In other words, the market’s open often foreshadows the day’s outcome”

- James F. Dalton, Mind Over Markets

Gap

En öppning över eller under föregående slutkurs kallas gap och indikerar att spekulanter med längre placeringshorisont ansett ändrade förhållanden föreligga i förhållande till föregående börsdag vad gäller det rättvisa priset. Det högre/lägre utropspriset indikerar följaktligen ett ändrat sentiment, möjligtvis pga. av någon händelse utom ordinarie handelstid. Generellt sett så fylls samtliga gap, ofta under dagen då de uppstod. Ett gap som förblir ofyllt anses utgöra en viktig framtida referens nivå (stöd/motstånd). Genom gapet låser marknaden in ett flertal aktörer som varit positionerade i motsatt riktning varför ett framtida återbesök kan orsaka att ”old business” likviderar/täcker sina positioner.

Gapets betydelse för den handelsdagen framgår tydligt av historisk data (perioden 1999-2009). Emini SP500 terminen (ES) har, efter ett gap upp, en historisk sannolikhet om 67% att notera en högre högsta i förhållande till föregående dag samt 66% för ett högre avslut på dagen. Vid ett utropspris under föregående dags slutkurs är den historiska sannolikheten 62% för en lägre lägsta och 59% för ett lägre avslut. Värt att notera är att denna sannolikhet endast är 45-50% för ett avslut över/under själva öppningskursen.

Under den undersökta perioden uppgick den historiska sannolikheten för en gapfill, dvs. att priset återbesöker den föregående slutkursen till 70%Testet visar dessutom att 68% av gapen fylls inom den initiala balansen (första 60 minuters handel).

Den historiska sannolikheten för en ½ gapfill är 83% och har väl ½ gapet fyllts är sannolikheten för en hel gapfill 85%.

I de fall gapet fylls minskar även sannolikheten för ett högre respektive lägre avslut till 38% respektive 31%. Lägre odds följer även vid en ½ gap fill (51% respektive 45%).

I enlighet med ovan anförda kan följande hypotes formuleras.

Vid ett gap kan riktningen för dagen antas följa gapet så länge det förblir ofyllt. För det fall gapet fylls övergår oddsen till fördel för den motsatta riktningen. Med hänsyn till att 68% av gapen fylls under den initiala balansen kan dessutom antas att om inte gapet fylls till åtminstone ½ under denna period så kommer gapet förbli ofyllt handelsdagen igenom. Enligt hypotesen är dessutom en gapfill mer sannolik än ett ofyllt gap.

Hypotesen finner även stöd i att den historiska sannolikheten för en trend dag endast är drygt 20%. Karaktäristiskt för en trend dag är som bekant ett gap som inte fylls och aggressivt fortsatt prisrörelse i gapets riktning tills ny balans uppstår mellan köpare och säljare. Enligt hypotesen är det således antagligt att en trend dag är förestående om marknaden öppnar med ett gap som inte fylls inom den initiala balansen.

Värt att notera är att den historiska analysen gjorts för samtliga handelsdagar under cash marknadens ordinarie öppettider. Självklart påverkar storleken, liksom sammanhanget, den verkliga sannolikheten för en gapfill.

Med sammanhanget avses de samlade omständigheterna som talar för och emot en gapfill. Normalt klassificeras gap i professionella gap och amatör gap. Denna klassificering tar hänsyn till volymen bakom gapet. Enligt hypotesen har ett gap orsakat av relativt låg volym bättre odds för att fyllas än ett gap med hög volym då den höga volymen indikerar att de större spelarna godtar det nya priset.

En av de bättre indikationer jag följer vid gap är huruvida Advancers-Decliners bekräftar gapet.Om AD-Line öppnar ”flat” eller med ett gap i motsatt riktning följer sannolikt en gapfill i SP500.

I samband med att gapet mäts i förhållande till föregående slutkurs bör även en jämförelse göras mellan öppningskursen och föregående dags VPOC för att avgöra sannolikheten för en gapfill då VPOC bättre representerar det rättvisas priset än ”settlement”, Om exempelvis marknaden öppnar under föregående slutkurs men över föregående dags VPOC kan ett gapfill presumeras.

Av intresse vid bedömningen av sannolikheten för en gapfill är även indexets underliggande branschers utveckling. Är branschlistan samstämmig är en gapfill mindre sannolik än om exempelvis de större branscherna finans och teknik divergerar.

Opening Balance

En ytterligare viktig måttstock för dagen och tillika viktig referensnivå är Opening-Balance (O/B), även kallad Opening-Swing / Open-High-And-Open-Low. O/B är i princip det inledande auktionsutropet och kännetecknas av första svingen efter öppningen följt av en reaktiv sving åt motsatt riktning varefter kursen rekylerar mot öppningspriset. Vid en perfekt O/B kommer således öppningspriset korsas två gånger.

Så snart priset rekylerat är marknadens första rörelse orsakad av Market-On-Open orders balanserad. Market-On-Open orders (MOO) är sådana transaktioner som marknadsaktörerna placerar före öppningen för direkt verkställighet. Då dessa vanligtvis grundas på analyser av föregående dags handel, omständigheter inträffade efter föregående avslut, stoploss orders som utlösts över natten samt margin calls visar denna balans om köp- alternativt säljsidan dominerar den inledande auktionen. Skalan anses därefter tippa till fördel för den riktning som priset bryter öppningsbalansen.

Till skillnad från s.k. "Opening Range" (jmf Opening Range Breakout Play) är inte O/B tidsmässigt beroende, varför öppningsbalansen kan färdigställas redan efter 10 sekunder men också först efter flera minuters handel. Som regel gäller att desto snävare O/B, desto mer betydelsefull är den som riktmärke.

Väl värt att notera är att O/B även kan användas som ett riktmärke när Europas börser öppnar kl. 9.00 vid handel ”overnight”.

Market Profile Openings

Hur marknaden öppnar ger även ledtrådar om marknadens övertygelse gällande riktningen och den fortsatta dagen. Market Profile skiljer på fyra typers öppning.

1. Open-Drive är den starkaste av öppningar. Marknaden öppnar aggressivt och återvänder aldrig till öppningspriset (ingen O/B). Denna typ av öppning inleder vanligtvis trend dagar, i vart fall Normal Variation dagar. Om marknaden återvänder till öppningspriset anses förutsättningarna ändrade gällande övertygelsen om riktningen.

2. Open-Test-Drive påminner om Open-Drive men marknaden saknar tillräcklig övertygelse att omedelbart driva priset efter öppningen. Istället inleder marknaden med ett test bortom en känd referensnivå varefter marknaden med bestämdhet förkastar denna nivå och vänder i motsatt riktning.

Ett test av en allmänt känd referensnivå (tidigare slutkurs, dags lägsta/högsta m.m.) är en vanlig företeelse. Genom att försäkra sig om att priset inte attraherar ”new business” bygger marknaden övertygelse om den motsatta riktningen. Testet misstolkas dock vanligtvis av oerfarna spekulanter som noterar att ett stöd/motstånd bryts varefter de hastigt positionerar sig i riktning med den initiala rörelsen bara för att se marknaden vända tvärt och aggressivt auktioneras i motsatt riktning. Allteftersom de tvingas likvidera eller täcka sina förlust positioner bidrar de till den accelererande prisrörelsen (Failed Auction).

3. Open-Rejection-Reverse karaktäriseras av att marknaden öppnar mindre aggressivt åt en riktning men möter där motstånd genom att det initierade agerandet avtar (”buying/selling dies out and the auction stalls”) varefter öppningen återbesöks och priset eventuellt fortsätter i motsatt riktning. Denna typ av öppning visar mindre övertygelse och inleder vanligtvis en Normal Day eller en Normal Variation Day.

4. En Open-Auction reflekterar brist på övertygelse och dominans. Marknaden handlas runt öppningen till synes slumpmässigt. Det finns två varianter av Open-Auction: In-Range och Out-Of-Range. Öppnar dagen inom föregående dags värdeområde anses marknaden balanserad men vid en öppning utom detta värdeområde finns större risk för att priset förkastas med en Failed Auction till följd. Inom Market Profile anses normalt den initiala balansen validera det nya priset (acceptans). Vid en öppning inom föregående värdeområde bör extremerna inväntas för ytterligare indikation om dagen medan en öppning utom området sätter upp en potentiell breakout-play.

Market Profile organiserar handelssessionerna i fem profil typer: Normal Day, Normal Variation Day, Trend Day Standard, Double-Distribution Trend Day, Nontrend Day och Neutral Day.

Genom att förstå profilernas karaktäristika kan en hypotes gällande den förestående handelssessionen bildas redan efter den initiala balansen, IB (dvs. den första timmens handel).

Normal Day

Namnet Normal Day är egentligen missvisande då profilen är undantaget från huvudregeln. Under dessa dagar träder mer långsiktiga spekulanter tidigt in och skapar en väldigt vid IB varefter resterande dagen roterar inom öppningens extremer. Den volatila initiala balansen orsakas många gånger av en tidig nyhet eller ekonomisk statistik.

Ett historiskt test av ES för de 52 veckor som föregick den 28 oktober 2009 Regular Hours Trading visar att sessionens högsta och lägsta under den första timmens handel endast noterats i 3 fall av 249 (1,2%). Den ”normala” initiala balansen under denna period var 5.5-11 punkter. Med hänsyn till att den ”normala” dagliga rangen under denna period var 9-26 punkter indikeras en Normal Day vid en IB som åtminstone överstiger 12 punkter (den oftast förekommande dagliga rangen under den undersökta perioden).

Nontrend Day

Även vid en Nontrend Day noteras sessionens högsta och lägsta inom första timmens handel. Till skillnad mot en Normal Day är dock IB snäv och bör inte överstiga 5.5 punkter Dagen karaktäriseras av brist på övertygelse om riktningen och ett lågt deltagande mätt i volym. Denna typen av dagar föregår vanligtvis viktig ekonomisk statistik eller helgdagar.

En Nontrend Day erbjuder inte många tillfällen för tradern varför denna typ av marknad bör undvikas.

Normal Variation Day

Denna profil kan betecknas som den normala profilen. Dagen inleds med en något mindre dynamisk IB jämfört med en Normal Day. Efter den initiala balansen tippar dock ”skalan” mot en riktning varför Range Extensions kan förväntas under dagen. Dagen är dock roterande men en av de extremer som noterats vid IB håller sessionen ut.

Ovan test av ES visar att sessionens högsta eller lägsta under den första timmens handel noterats i 183 fall av 249 (73.5%). Med hänsyn till att den ”normala” dagliga rangen kan vid en Normal Variation Day förväntas ytterligare Range Extensions i den riktning som bryter en av den initiala extremerna.

Neutral Day

Vid en Neutral Day är säljare och köpare överens om det rättvisa värdet och priset oscillerar runt detta handelssessionen igenom. Den initiala balansen är liksom vid en Normal Variation Day ”normal” (5.5-11 punkter) men Range Extensions bildas åt båda riktningarna. Det refererade testet visar att endast 63 av det senaste årets 249 dagar (25%) varit Neutral Days.

Om en Neutral Day stänger på mitten indikeras brist på övertygelse om den fortsatta riktningen, men om dagen avlutas i en av extremerna indikeras istället en sidas övertag.

En neutral dag har en historisk sannolikhet om 62% att stänga i mittpunkten av den initiala balansen. Om dagen avslutar över mittpunkten är denna sannolikhet 59% att en högre högsta noteras under den efterföljande handelsdagen och om avslut sker under mittpunkten 73% att en lägre lägsta noteras (Uppgifterna är hämtade från bloggen OrderFlow och avser fr.o.m. november 2007).

Trend Day

Trend dagarna kan delas in i Standard och Double-Distribution. Värt att notera är att endast 20% av sessionerna är trend dagar.

Vid standard trend dag öppnar marknaden i en extrem som inte återbesöks och fortsätter dagen med Price Discovery i syfte att hitta säljare/köpare. Dagen är således inte roterande och en taktik att fada är inte att rekommendera. Profilen karaktäriseras av att den är lång och smal. Vid traditionell Market Profile bör inte fler än 4-5 TPO:s samlas vid samma prisnivå.

En Double Distribution Day inleds vanligtvis liksom vid en Nontrend Day med en snäv IB (under 5.5 punkter) varefter något inträffar som attraherar de mer långsiktiga spekulanterna varför en av extremerna bryts och en trend dag inleds. Marknaden fortsätter med Price Discovery tills ett nytt rättvist pris hittas och en ny balans bildas. Vanligtvis åtskiljs den initiala balansen och den senare balansen av Single Print TPO:s. Skulle dessa Single Prints senare under dagen återbesökas indikeras att sentiment åter skiftat och att det nya rättvisa priset inte längre accepteras.

Eftersom trend dagar normalt tillbringar större delen av dagen i vertikalt läge kan en något längre range än ”normalt” förväntas.

Avslutande kommentar

Det bör noteras att Market Profile inte är ett tekniskt eller mekaniskt handelssystem utan en metod för att organisera marknadens aktivitet. Dessa profiler är följaktligen endast övergripande och förekommer sällan som "skolboks" exempel i verklighetens handel. Genom att uppmärksamma dagens struktur kan dock viktiga ledtrådar om handelsdagen erhållas.

”To evaluate other timeframe control, we will examine range extensions, tails, activity occurring in the ”body” of the Profile, and value area placement in relationship to the previous day. In addition, each of theses factors will be studied further, based on whether the participants are acting on their own initiative or are willing to act only in response to an advantageous market movement.”

Market Profile bygger på antagandet att börsens huvudsakliga handel utgörs av dagshandlare vars målsättning är att med ett mindre ”prispålägg” omsätta så stor volym som möjligt under handelsdagen. Dagshandlarna är således endast mellanmän mellan långsiktiga köpare och säljare varför de normalt inte bidrar till marknadens rörelser.

För att en bestående prisrörelse ska uppstå förutsätts att de långsiktiga spekulanterna ändrar sin uppfattning om ”fair value” och följaktligen bjuder upp priset alternativt avstår från att bjuda tills den felaktiga prissättningen korrigerats. Med långsiktiga spekulanter avses alla andra spekulanter än dagshandlare, dvs. både swingtraders och mer långsiktiga placerare.

Ovan citerade James Dalton jämför daytraders med bilhandlare som agerar mellan producenterna och konsumenterna. Bilhandlarens mål är att köpa från producenten till ett pris som är tillräckligt lågt för att attrahera konsumenten efter ett mindre prispålägg. Bilhandlaren har dock liten möjlighet att påverka priset som istället bestäms utifrån producentens tillverkningskostnad och konsumentens efterfrågan.

För den kortsiktiga spekulanten är det således av betydelse att kunna avgöra huruvida långsiktiga spekulanter är aktiva i marknaden eller inte. I annat fall riskerar handlaren att behöva realisera sitt lager till ett pris understigande inköpskostnaden.

Inom Market Profile anses de första 60 minuternas handel avgörande för denna bedömning (Initial Balance, IB). Under den inledande balansen antas samtliga spekulanter enas om det rätta priset. Alla prisrörelser utom det intervall som fastställts under denna tid benämns Range Extensions och anses indikera stark närvaro av långsiktiga spekulanter. Vid obalans mellan köpare och säljare kommer priset frekvent förlänga profilen under handelsdagen.

I det fall priset drivs åt ett håll men plötsligt faller tillbaka genom att endast efterlämna en smal Tail (Extreme) indikeras att den motsatta sidan med övertygelse anser att priset avvikit för långt ifrån vad som upplevs som det rättvisa priset. Dessa extrema prisnivåer framträder i diagrammet som s.k. Single Print TPO:s och är en viktig framtida referensnivå som dessutom erbjuder bra tillfällen för den kortsiktiga spekulanten. För att dessa extrema priser ska tillmätas någon betydelse ska ”svansen” sträcka sig över minst två pris nivåer. Det bör noteras att Volume Profile saknar enheter motsvarande TPO:s varför ”Single Prints” inte kan identifieras på detta sätt.

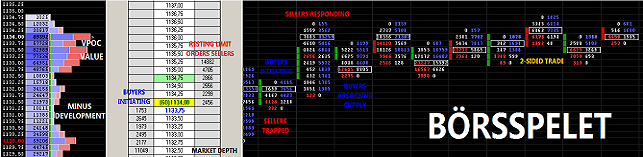

En ytterligare metod för att avgöra vilken sida som kontrollerar marknaden är en TPO Count. Teorin bakom denna metod är som ovan beskrivits att dagshandlarna endast är "dealers" mellan köpare och säljare. Om en sida är starkare uppstår en obalans i handlarnas lagerbalanser som måste regleras genom återköp eller försäljning innan auktionen avslutas för dagen.

Vid en TPO Count identifieras först kontrollpriset (POC) varefter antalet TPO:s över och under POC räknas (exklusive Single Prints). En räkning som exempelvis visar 13/21 visar fördelningen 13 perioder över och 21 perioder under POC dvs. att större delen av aktiviteten förekommit under ”det rättvisa priset”. Om priset samtidigt håller sig inom värdeområdet visar fördelning visar att köparna absorberar säljarnas utbud och att en rotation upp mot POC kan förväntas. Hade säljarna varit starkare och mer aggressiv så hade inte antalet TPO:s ackumulerats inom värdeområdet utan istället hade säljtrycket medfört Range Extensions. Med termen värdeområde (Value Area) avses det prisområde där 70% av omsättningen skett under dagen. Området fastställs således på matematiska grunder.

I fråga om Volume Profile så motsvaras en TPO Count av en uppskattning av antalet omsatta kontrakt/aktier. Genom att notera var större delen av volymen handlats i förhållande till VPOC kan en indikation erhållas om huruvida långsiktiga köpare eller säljare är aktiva i marknaden samt åt vilket håll vågen tippar.

{kind=link}