Med orderflow avses flödet av externa orders till handelsgolvet, dvs. institutionella köp och försäljningar (”paper”). Genom att iaktta de institutionella representanternas handgester, storleken på deras orders samt huruvida dessa orders är hänförliga till kommersiella kunder eller kunder inom detaljhandeln bedömer de lokala handlarna (”the locas”) huruvida de ska handla med eller mot flödet.

Som elektroniska traders saknar vi fördelen av fysisk närvaro på handelsgolvet. Det finns dock ett antal verktyg vi kan använda för att få fram den relevanta information som orderflödet förmedlar.

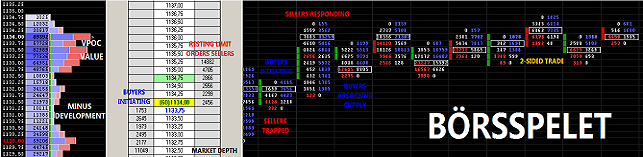

Det vanligaste verktyget för att läsa orderflödet är orderboken. Orderboken är förteckningen över vilande bud och offerter på respektive prisnivå som väntar på matchande orders för att verkställas (orderdjupet).

Ofta benämns informationen i orderboken som Level 2 data. Med Level 1 data avses senaste bid price (bud att köpa), bid size (antalet kontrakt/aktier som önskas köpas), ask price (offerter från de som önskar sälja), ask size (antalet kontrakt/aktier till försäljning) och Last Price (det senaste priset). Level 2 data förmedlar även information om orderdjupet, dvs. motsvarande uppgifter för flera prisnivåer. I några fall förekommer även uppgifter om vilken mäklare ordern tillhör.

Orderboken med Level 2 data

Orderboken med Level 2 data

DOM (Depth of Market)

DOM (Depth of Market)

Även om större delen retail spekulanter vid något tillfälle kommit i kontakt med orderboken så synes den förhärskade uppfattningen vara att informationen inte kan användas i handeln. Anledningen härtill är att orderboken ofta används för att manipulera kurserna varför en stor del av de vilande posterna inte visar verklig avsikt att köpa eller sälja.

Orderboken med Level 2 data

Orderboken med Level 2 data DOM (Depth of Market)

DOM (Depth of Market)Även om större delen retail spekulanter vid något tillfälle kommit i kontakt med orderboken så synes den förhärskade uppfattningen vara att informationen inte kan användas i handeln. Anledningen härtill är att orderboken ofta används för att manipulera kurserna varför en stor del av de vilande posterna inte visar verklig avsikt att köpa eller sälja.

En vanlig metod för manipulation är att visa en stor order i orderdjupet i syfte skrämmas eller locka till handling. En spekulant som exempelvis önska köpa en stor post aktier agerar således ofta på båda sidor i orderboken. Genom att lägga en större säljorder försöker spekulanten förmå säljarna till att distribuera mer aggressivt medan han själv egentligen ackumulerar poster. För att inte det egna köpet ska påverka priset genomförs köpet vanligtvis genom market orders eller mindre limit orders.

Den allt mer växande algoritmiska handeln har ytterligare förstärkt uppfattningen om att orderboken inte med fördel kan användas i börshandel.

Enligt min mening är emellertid informationen i orderboken en verklig edge i den kortsiktiga handeln. Majoriteten retail spekulanter saknar dock rätt kunskap, teknik och hjälpmedel för att dra nytta av informationen. Tekniken är svår att förmedla via skrift men nedan följer en sammanfattning av de iakttagelser jag noterat i mitt försök att lära mig läsa orderflödet elektroniskt. I kommande inlägg kommer jag även redogöra för ett antal hjälpmedel som underlättar analysen av flödet samt genom exempel visa några handelsstrategier grundade på orderflödet.

1) Posterna i orderboken visar inte faktiska köpare och säljare utan endast indikativa budgivare. Ett bud att köpa ett antal aktier kan lika väl representera en säljare. Orderdjupet över/under det aktuella priset är således inte av intresse.

3) Avgörande är hur budgivarna reagerar när priset träffar den nivå de bjudit. Flyttar de sina poster eller låter de ordern stå kvar? Adderas det möjligtvis ytterligare poster till prisnivån? Det är således viktigt att notera storleken på de köp som faktiskt går igenom. Eftersom Last Price i orderboken normalt inte förmedlar storleken på det senaste avslutet och storleken på Last Price i det mer avancerade ordersystemet DOM (Depth of Market) ändrar sig snabbare än ögat kan uppfatta, så måste dessa verktyg iakttas tillsammans med listan över senaste avslut, Times & Sales (TS).

4) Viktigt är dessutom att notera, med vilken hastighet priset rör sig i ordedjupet. Syftet med att läsa orderflödet är att försöka bedöma hur aggressiva köparna och säljarna är. I samband med en breakout kommer exempelvis aktiviteten i orderboken öka drastiskt. I takt med att rörelsen mattas av så avtar även aktiviteten bland budgivarna.

5) Level 2 data bör endast användas vid entry och exit i samband med att priset testar förutbestämda referensnivåer. Samtliga verktyg för aktiehandel är inte endast framtagna utifrån kundens informationsbehov utan även utifrån mäklarens affärsidé, dvs. att kunden ska genererar courtage. Orderboken och DOM syftar således till att stressa fram handling varför det inte är produktivt att följa aktiviteten i orderboken under affärens gång såvida inte fråga är om en scalp.

6) Motstånd och stöd framträder i orderboken som en besvarande handling från auktionsdeltagarna (responsive selling eller buyng). Med motstånd avses att utbudet är tillräckligt för att övervinna efterfrågans positiva momentum. Ett stöd kan omvänt definieras med att efterfrågan är tillräckligt för att övervinna utbudets negativa momentum. Ett tecken på bevarande handling är att volymen expanderar intensivt efter en rörelse upp/ner (klimax) men att priset inte kan drivas ytterligare i denna riktning (effort with no effect). När exempelvis ett större köp går igenom utan märkbar effekt indikeras en förestående reversal.

4) Viktigt är dessutom att notera, med vilken hastighet priset rör sig i ordedjupet. Syftet med att läsa orderflödet är att försöka bedöma hur aggressiva köparna och säljarna är. I samband med en breakout kommer exempelvis aktiviteten i orderboken öka drastiskt. I takt med att rörelsen mattas av så avtar även aktiviteten bland budgivarna.

5) Level 2 data bör endast användas vid entry och exit i samband med att priset testar förutbestämda referensnivåer. Samtliga verktyg för aktiehandel är inte endast framtagna utifrån kundens informationsbehov utan även utifrån mäklarens affärsidé, dvs. att kunden ska genererar courtage. Orderboken och DOM syftar således till att stressa fram handling varför det inte är produktivt att följa aktiviteten i orderboken under affärens gång såvida inte fråga är om en scalp.

6) Motstånd och stöd framträder i orderboken som en besvarande handling från auktionsdeltagarna (responsive selling eller buyng). Med motstånd avses att utbudet är tillräckligt för att övervinna efterfrågans positiva momentum. Ett stöd kan omvänt definieras med att efterfrågan är tillräckligt för att övervinna utbudets negativa momentum. Ett tecken på bevarande handling är att volymen expanderar intensivt efter en rörelse upp/ner (klimax) men att priset inte kan drivas ytterligare i denna riktning (effort with no effect). När exempelvis ett större köp går igenom utan märkbar effekt indikeras en förestående reversal.

Generell gäller vid uppgång att så länge priset handlas över den största volymansamlingen så är momentum upp, men så snart priset faller under ansamlingen så fångas de som köpt toppen av rörelsen i en dålig position, varefter de bidrar till rekylen genom sina stopp loss. Det omvända resonemanget gäller vid nedgång.

7) Motstånd och stöd kan även framträda som exhaustion, dvs. när rörelsen mattas av. Det högre/lägre priset attraherar inte ytterligare initierande handling från köparna/säljarna varför priset inleder en rekyl. Detta framträder i orderboken genom att storleken på buden och de köp som går igenom minskar med rörelsen samt att hastigheten avtar.

8) Vid återtester är en vanlig strategi att jämföra volym och hastighet med den tidigare tidpunkten för testet i syfte att upptäcka divergenser.

9) Om det redan ansamlats limit orders vid en tänkt entrynivå så bör entry göras över/under detta pris. Enligt den grundläggande principen om att majoriteten vanligtvis har fel kommer majoritet inte få en fill såvida inte den förväntade effekten uteblir. Majoriteten kommer således antingen missa önskad position eller hamna i en dålig position.

Nedan följer en sammanställning av de inlägg som avsett behandla Order Flow.

Som vanligt ett otroligt intressant inlägg, helt klart min favorit aktieblogg atm, keep it up!

SvaraRaderaFlute, du är grym.

SvaraRaderaMen faktum är att vissa institurioner har företräde och kan se det "riktiga" orderdjupet, vilket vi dödliga inte kan. Det finns en intern priolista som avgör vem som får handla när. Denna priolista får även se det riktiga orderdjupet vilket du inte får se. Dom kan därför köra sina deals med flashtrading oerhört effektivt genom programmerade botar. Dessa botar känner även av andra botar i sin omgivning. Vi åker således på "däng" rätt ofta. Jag vet inte om denna priolista är laglig att köra med i Sverige men jag vet att den finns och den är modifierad sedan NASDAQ tog över...needless 2 say...

Ha d!

Plate

"Flute"?! Tror du e på fel blogg :D LOL

SvaraRaderaAntar att du tänker på den omfattande handel som bedrivs via sk Dark Pools & som vi retail inte ser eller har tillgång till.

I övrigt så talas det om “market transparency” varför det som finns i order boken ska vara det som visas på skärmen. Å andra sidan, vem sitter i order boken? Det är knappast så att en större spelare lägger en limit order. I princip är det bara amatörerna som sitter i boken och väntar på en fill.

För egen del tittar jag normalt på order flödet endast vid entry för att försöka "komma före flödet" & få en bra start på affären med en eventuell scale 1-2p så snart som möjligt. Därefter sätter jag SL & targets via limits & avvaktar...

Dark pools

SvaraRaderaTruly dark liquidity can be collected off-market in dark pools. Dark pools are generally very similar to standard markets with similar order types, pricing rules and prioritization rules. However the liquidity is deliberately not advertised - there is no market depth feed. Such markets have no need of an iceberg order type. In addition they prefer not to print the trades to any public data feed, or if legally required to do so, will do so with as large a delay as legally possible - all to reduce the market impact of any trade. Dark pools are often formed from brokers' order books and other off-market liquidity. When comparing pools careful checks should be made as to how liquidity numbers were calculated - some venues count both sides of the trade, or even count liquidity that was posted but not filled.

http://en.wikipedia.org/wiki/Dark_liquidity

Sorry fiki! Jag scrollade runt på Flutes blogg samtidigt :)

SvaraRadera