ThinkOrSwim lanserade i helgen en intern Volume Profile och TPO Profile indikator.

"Chance favors the prepared mind."-- Louis Pasteur

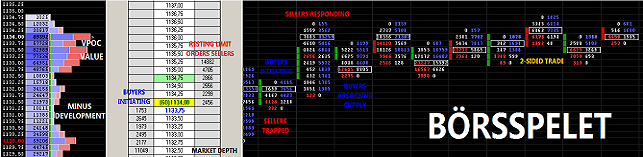

I min analys försöker jag desutom bilda mig en uppfattning om "other timeframers" varit aktiva i marknaden, vem som dominerat handeln (köparna/säljarna) , om värdet ökat eller minskat, om marknaden är trendande eller sidledsgående, mm.

Vidare så forumlerar jag via excel enklare hypoteser. Var dagen snäv eller vid? Vad kan jag förvänta mig av morgondagen? Kan jag indentifiera någon set up inför nästföljande dag? En stor del av de studier jag tillmäpar finns att tillgå under ”Min statistiska samling”.

Slutligen noterar jag klockslag för viktig makro och viktiga rapporter i syfte att inte vara positionerad i marknaden när de presenteras.

När analysen är klar tar jag en print av diagrammen samt markerar ut de nivåer jag anser vara mest betydelsefulla i mitt handels diagram.

"Master Guam said that assessments should be made at home before sending troops abroad. Assessments are the first order of business in military operations. Some say that military operations should be adjusted right on the spot, in confrontation with the opponent, but General Cao Cao says that assessments should be made in headquarters -- this is because it is imperative first to assess the wisdom of the leaders, the strength of the opponent, the lay of the land, and the number of troops; then when the two armies confront on another, the adaptations to be made are determined by the leadership in a manner consistent with these calculations."-- Zang YuI kommenterar "Krigskonsten" av Sun Tzu

Genom att läsa order flödet försöker vi uppmärksamma skiften i balansen mellan köpare och säljare och i ett tidigt stadie positionera oss före de som endast följer priset samt diverse prisbaserade indikatorer, dvs. majoriteten. Order flow tradern försöker prognosera riktingen ett par sekunder fram i tiden varför metoden främst är av intresse för intradags spekulanter.

För andra daytraders än scalpers förutsätter en lyckad strategi dessutom en metod för att värdera det värdepapper som handlas. En sådan metod kan vara teknisk eller baserad på fundamenta Personligen förlitar jag mig till market profile när jag värderar ES. Genom att studera volym profilen i relation till tidigare profiler identifierar jag de nivåer där jag kan förvänta mig att säljarna eller köparna agerar.

För att förstå order flödet måste vi först förstå varför priset rör sig. Nedan följer en bild av DOM. I prisstegen framgår fördelningen av vilande limit orders mellan 5 nivåer indikativa köpare (höger) och 5 nivåer indikativa säljare (vänster). Den 6:e nivån anger det samlade värdet. Den prisnivå som är markrad med gult är det senaste betalda priset. Inom parentes anges antalet kontrakt som senast handlats.

Av bilden ser vi att det samlade antalet kontrakt till försäljning uppgår till 10 329 kontrakt medan köparna endast aviserar intresse att köpa 4 552 kontrakt. Eftersom order boken inte anger antalet köpare och säljare utan endast indikativa bud saknar denna information i sig värde. Av de 10 329 säljarna kan en stor del i realiteten önska köpa men aviserar sälj i ett försök att hålla ner kursen tills tillräckligt med kontrakt ackumulerats. En stor del av säljarna kan även dra sina bud innan de träffas om väl priset börjar röra sig uppåt.

När bilden togs bjöd 229 potentiella köpare 1075,75 medan 1 232 potentiella säljare inte ville sälja sina kontrakt under 1076. Denna information är av intresse. Frågor som bör ställas är "Hur reagerar säljarna när större poster accepterar deras erbjudande? Flyttar de sina bud högre eller tillkommer fler säljare?". Det motsatta gäller köparna.

Förutsatt att att inte säljarna flyttar sina bud eller fler säljare tillkommer krävs att köparna initierar 1232 köp för att priset ska stiga 1 tick. Skulle istället en större spelare sälja 1013 kontrakt at-the-market skulle priset hoppa ner till 1075,50/1075,25.

Den sida som initierar affären anses vara aggressorn och indikera sentimentet. En köpare som accepterar säljarnas erbjudande är således normalt övertyga om uppgång medan de säljare som vilar i order boken visserligen vill sälja men inte lika brådskande Detta gäller oavsett om det är en person eller ett algoritm som deltar i affären.

När vi läser order flödet är vi intresserade av flödet i order boken. Vi söker i princip fyra mönster. Baserat på ovan bild kan vi sluta oss till följande.

En vertikal prisrörelse orsakas av att en sida, exempelvis köparna, initierar affär. Eftersom inte heller säljarna anser priset rätt responderar de inte varför volymen i rörelsen blir låg. Det tillkommer helt enkelt inte fler poster i order boken. Som riktmärke för relativt normal volym kan genomsnittet i orderboken användas. 10 329 kontrakt till försäljning / 5 nivåer ger ca. 2000 kontrakt per prisnivå.

Priset kommer fortsätta upp så länge köparna fortsätter initiera och säljarna avstår från att tillföra poster i order boken. Den vertikala prisrörelsen ersättas dock förr eller senare av ett horisontellt läge där säljarna börjar responera. Trots att orderboken visar 1 232 kontrakt till försäljning kan exempelvis 5 000 kontrakt omsättas 1076 utan att priset fortsätter upp. Detta fenomen kallas av retail för motstånd. På liknande vis kallas responsiva köpare för stöd.

För att priset ska vända ner förutsätts emellertid inte enbart att säljarna responderar utan även att de börjar initiera affär.

Volymansamlingen är av särskilt intresse för en order flow trader. Att 5 000 kontrakt omsatts innebär att 5 000 köpare initierat affär (köpt eller täckt shorts) men även att lika många säljare sålt. Vi kan förutsätta att en stor del av de som köpt och sålt är daytraders samt att en betydande del är retail vars ”normala” smärtgräns är en stopp limit om 1-2 p. Om priset rör sig bort från volymansamlingen kan således förväntas att stoppen kommer bidra till ytterligare rörelse.

För att kunna följa flödet kan med fördel en bid/ask prisstege användas. Denna typ av diagram populariserades av Market Delta men en liknande plugg-in finns för Ninja Trader. Varje box är en prisnivå. Antalet orders anges som ”bid x ask” , dvs. siffran till vänster visar att säljarna initierat affär genom att acceptera budet medan siffran till höger visar när köparna varit aggressorn och accepterat säljarens erbjudande. Normalt anses betecknas dock siffran till vänster som köp och till höger som sälj.

{kind=link}

{kind=link}

{kind=link}

{kind=link}