“It’s become a technological arms race, and what separates winners and losers is how fast they can move. Markets need liquidity, and high-frequency traders provide opportunities for other investors to buy and sell.”

- Joseph M. Mecane, NYSE Euronext

1998 tillät Securities and Exchange Commission (SEC) de elektroniska marknadsplatserna att konkurrera med de fysiska marknaderna för värdepappershandel i USA. Med introduktionen av elektroniska marknadsplatser följde kraftfulla datorer och blixtsnabba handelsprogram. Sedan 2005 har den dagliga medelvolymen på New York börsen ökat med 164%. Så mycket som 73% av denna volym avser algoritmiska handelsprogram.

De algoritmiska handelsprogrammen indelas i exekveringsalgoritm och investeringsalgoritm. Exekveringsalgoritm avser hjälpa investerare att verkställa större orders medan investeringsalgoritm avser självständiga datormodeller för handel. Med anledning av hastigheten med vilken algoritmen verkställer sina orders (så snabbt som 300 millisekunder) benämns denna typ av handel även high-frequenzy-trading, HFT.

Otillbörliga affärsmetoder som flash orders och dark pools kommer sannolikt inte förbli oreglerade men algoritmisk handel är här för att stanna. Den algoritmiska handeln ändrar visserligen inte den slutliga destinationen men väl vägen dit. Med hänsyn till omfattningen är det rimligt att anta att datorprogrammen i stor utsträckning påverkar de dagliga rörelserna. Som intradags trader är det således avgörande att identifiera och anpassa affärerna efter handelsprogrammens strategier.

I synnerhet investeringsalgoritmen är av intresse för tradern, då dessa program självständigt konkurrerar med intradags spekulanten. Värt att notera är att antalet företag som bedriver denna typen av HFT endast uppgår till ca. 2% av de 20.000 firmor som idag är verksamma på New York börsen.

En övervägande del av investeringsalgoritmen är mean reverting och utgår från medelpriset samt sk. rate of change, dvs hur snabbt priset ändras. Dessutom är likviditeten och följaktligen volymen en viktig komponent i programmen. Är inte likviditeten tillräckligt hög uppnår inte algoritmen fördelaktig risk/reward, men om likviditeten är för hög kan inte algoritmen påverka rate of change faktorn.

Efter exempelvis en vertikal prisrörelse övergår vanligtvis marknaden i ett horisontellt och kontrollerat tillstånd med låg rate of change. Ett algoritm som är programmerat att ackumulera poster kommer försöka hålla priset horisontellt tillräckligt länge för att gängse oscillatorer inte längre ska påvisa överköpt läge och följaktligen locka övriga aktörer till att initiera ytterligare positioner med förväntningar om vidare rörelse i riktning med den initiala trenden. Eftersom risken är väldefinierad vid denna typen av formationer använder dessa spekulanter ofta en något större hävstång. Precis innan medelvärdet når priset initierar programmet en hastig rörelse i motsatt riktning. I takt med att de som tagit position stoppar sina affärer verkställer programmet ackumulationen. När övriga aktörer inser vad som skett och åter försöker komma i position återupptas den tidigare rörelsen.

Som intradags spekulanter måste vi således anpassa våra stops så att de inte är så snäva att våra affärer stoppas ut vid denna typ av aktion. Detta gäller framförallt vid tillfällen då priset håller låg rate of change och likviditeten varken är för låg eller för hög för att algoritmen ska initieras.

Ett annat vanligt investeringsalgoritm är programmerat att köpa nya dagslägsta och sälja nya dagshögsta noteringar.Även denna typ av program spelar på intradags spekulanternas emotionella insatser genom att försöka initiera short covers och long liquidations. Dessa program är orsaken till att tidigare framgångsrika break-out plays och momentum strategier inte längre är effektiva.

Mellan 991118-091118 rymdes endast 11% av handelsdagarna (RHT) inom föregående handelsdags högsta och lägsta notering, sk. inside days. Den empiriska sannolikheten för att ES antingen noterar en högre högsta eller lägre lägsta i förhållande till föregående dag är således 89%. Sannolikheten för att dagen stänger utom föregående dags högsta och lägsta notering är dock endast 52%.

Baktestet visar marknadens tendens att återgå till medelpriset. Istället för att initiera positioner med trenden i samband med den nya noteringen bör en rekyl inväntas alternativt rörelsen fadas.

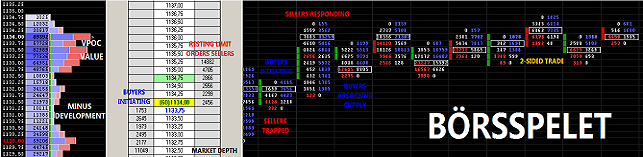

Eftersom algoritmen normalt hämtar information från orderboken kommer andra program att uppmärksamma vad som pågår och följaktligen aktiveras. I samband med att flera program samverkar kan extrema volymer noteras vilket i sin tur kan orsaka falska signaler hos spekulanter som söker bekräftelser i volymen.

Det bör noteras att HFT inte enbart är ett amerikansk fenomen. Investeringsalgoritmer förekommer på världens alla börser. Citadel håller exempelvis två licenser för handel på OMX Stockholm och har vid tillfällen legat bakom så mycket som 10% av omsättningen i flera OMX bolag.

Ovan exempel belyser ytterligare betydelsen av order flow och tapreading. Genom att följa och förstå flödet kan flera av de strategier investeringsalgoritmen tillämpar uppmärksammas och utnyttjas i den dagliga handeln. De som inte lyckas anpassa sig till den nya marknaden kommer inte heller att bestå.