Ett värdepappers VWAP är enkelt uttryckt medelpriset i förhållande till den volym som omsatts under den analyserade tidsperioden. Indikatorn används av många aktieanalytiker och Brian Shannon på alphatrends hör till en av de flitigare användarna. Shannon har i en artikel på sin blogg bl.a. redogjort för hur institutionella aktörer såsom pensionsfonder och andra fondförvaltare använder VWAP som ett värdemått vid börshandeln. Genom använda VWAP försäkras handlarna om att deras köp- och säljorder följer marknadens övriga aktörer.

Vid en uppåt trendande handelsdag strömmar köparna och därmed volymen till marknaden och VWAP kommer följaktligen att luta uppåt i diagrammet Priset kommer vanligtvis att driva iväg från VWAP på ovansidan för att känna av investerarnas yttersta intresse och i samband med att intresset avtar återgår priset mot VWAP. Motsatt gäller vid en neråt trendande handelsdag då marknaden attraherar säljarnas volym och VWAP är fallande.Vid sidleds handelsdagar oscillerar priset istället runt VWAP. En utmärkt taktik är då att agera contrarian varje gång priset avviker från VWAP.

Indikatorn erbjuder oss således en ledtråd om huruvida de större aktörerna är delaktiga i marknaden eller inte. Eftersom dessa aktörer i en uppåt trendande marknad försöker köpa VWAP och sälja vid neråt trend agerar detta volymviktade pris ett kraftfullt stöd/motstånd.

I thinkorswim finns VWAP som standard studie. Studien ”VWAP” använder data från den analyserade tidsperioden och är utmärkt att använda i exempelvis dagsdiagram. Om ett 5 minuters diagram används kommer dock VWAP att beräknas på denna korta period. För att i de kortare tidsdiagrammen överblicka dagliga VWAP väljs istället studien ”Cumulative VWAP” vilken visar det volymviktade priset för dagen samt de 19 föregående börsdagarna.

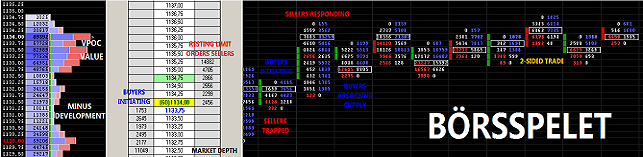

Bilden visar hur effektiv taktiken är att använda VWAP som mål i sin handel.

Inga kommentarer:

Skicka en kommentar