“What I didn't realize as a new trader was how to think like a price maker, rather than a price taker. To succeed at short-term trading, you have to think like a market maker, not a retail customer buying bids and selling offers. That means understanding order flow, not just the movement of price on a chart. In recent times, that also means understanding how algorithmic programs can move markets up and down, without necessarily changing the underlying fundamentals of markets.”

- Brett Steenbarger, Traderfeed: Lessons for Developing Traders

I det kortaste tidsperspektivet påverkas marknadens riktning framförallt av likviditets leverantörerna och market makers. Steidlmayer distributionen är ett exempel på detta. Som kortsiktiga spelare är det således av avgörande vikt att förstå när och hur order- och kapitalflödet påverkar marknadens rörelser. Med hänsyn till den växande datoriserade handeln innebär detta att vi även måste förstå hur algoritmiska handelssystem opererar i marknaden.

Enligt en rapport publicerad sommaren 2009 av analysföretaget TABB Group är 73% av den amerikanska handeln algoritmisk. Någon officiell statistik för OMX finns inte att tillgå men Stockholm har sannolikt inte heller undgått detta globala fenomen.

Algoritmisk handel, även kallad algo, förväxlas ofta med begreppen elektronisk handel, programhandel samt automathandel. Medan elektronisk handel avser all datoriserad handel som sker utanför den fysiska marknaden, programhandel simultant köp eller försäljning av ett antal företag i sk. aktiekorgar samt automathandel enklare datorhandel baserad exempelvis enbart på prisdata, så avser algoritmisk handel programstyrd smart datorhandel.

Normalt instrueras datorn endast i ett första steg med en uppsättning förutbestämda regler, varefter datorn fortsättningsvis självständigt verkställer orders efter dess handelsalgoritm.

Med exekveringsalgoritm avses ett algoritm som används av placerare i syfte verkställa köp eller försäljning av en eller flera aktier. Normalt indelas exekveringsalgoritm i de tre strategierna kvantitativa strategier, taktiska strategier och Smart Order Routing. Kvantitativa strategier schemalägger orders över tid och följer olika benchmarks för att garantera ett fördelaktigt pris. Av de kvantitativa strategierna är VWAP den vanligast förekommande. Taktiska strategier är sådana modeller som inte tar hänsyn till tid, exempelvis strategier baserade på information ur orderboken, och genom Smart Order Routing sammanställs flera marknadsplatser i en syntetisk orderbok (konsolierad orderbok) i syfte att handla aktien på den marknadsplats som erbjuder bäst pris.

Exekveringsalgoritm används dessutom ofta i syfte att dölja och anonymisera mer omfattande handel. På grund av detta bör inte allt för långtgående slutsatser dras av stora poster i Times & Sales (listan över senaste avslut). En spelare som exempelvis köper 500 kontrakt lägger antagligen hela ordern i syfte att skapa ett artificiellt momentum upp. Genom att därefter verkställa försäljningen i poster om 25 undgår han uppmärksamhet från tapereaders som försöker följa hans spår i marknaden.

Investeringsalgoritm, även kallat High-Frequenzy-Traidning (HFT), avser datormodeller för självständig handel Exempel på investeringsalgoritm är arbitrage handel samt handel efter statistiska modeller och historiska sannolikheter (kvantitativ handel, jmf. även kvantfonder). Algoritmen används dessutom av market makers för att kvotera priserna i orderböckerna.

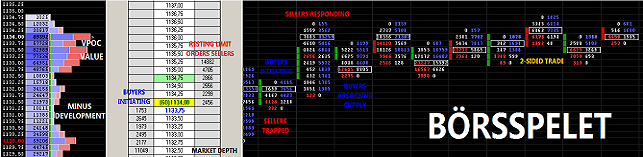

Introduktionen av algoritmisk handel har medfört reducerade orderdjup då mindre spelare sitter i boken. Den uppmärksamme tapereadern och Level2 spelaren kan dock lära sig identifiera och dra fördel av situationer när framförallt exekveringsalgoritm opererar i marknaden. Genom att via DOM (Depth of Market) iaktta sådana algoritm vid avgörande referensnivåer kan större spelares övertygelser om marknaden avslöjas. En hedgefond som exempelvis önskar sälja 20.000 kontrakt kommer inte lägga denna order som limit eller at-the-market och därmed riskera att den egna ordern medför ett sämre pris. Istället kommer fonden via ett handelsalgoritm sälja mindre poster löpande tills hela ordern verkställts. Detta framträder normalt i DOM som ett konstant flöde och en till synes oförändrad nivå, dvs. trots att exempelvis endast 100 kontrakt erbjuds till försäljning så ändras inte antalet nämnvärt i takt med att köpare accepterar offerten utan bud givarna synes momentant fylla på med ytterligare kontrakt.

Videoklippet ovan visar DOM till vänster och Times & Sales till höger. I samband med att nyckelnivån @1090.50 testas från ovan visar DOM att antalet bid, dvs. limit köporders, hastigt fylls på i takt med att initierande säljare aggressivt säljer poster om 10-100 kontrakt. Priset tillåts inte understiga @1090.50 och under de få sekunder säljarna är villiga att acceptera detta pris omsätts 1865 kontrakt genom sälj och endast 930 kontrakt till ask @1090,75. Trots att säljarna till synes dominerar orderboken noterar ES några minuter senare @1092,75 utan föregående print av @1090,25. Denna typen av "påfyllning" kan endast utföras av ett handelsalgoritm och indikerar i exemplet köpvilja hos institutionella spelare. Värt att notera är att vi inte kan veta om köparen avser köpa 10.000 kontrakt eller endast 1.000. En dylik signal kan dock motivera åtminstone delvis exit ur en kort position eller för den aggressiva spelaren en entry i en lång position.För den som önskar ytterligare fördjupning rekommenderas följande artikel i Wikipedia som legat till grund för delar av inlägget.

Inga kommentarer:

Skicka en kommentar