- Sun Tzu, Krigskonsten

Genom att följa och söka mönster i volymen intradag kan insikt erhållas om de stora spekulanternas avsikt och förhoppningsvis kan den kortsiktiga riktningen utrönas innan den presenterar sig för den stora massan.

I den följande artikeln kommer jag presentera några av de verktyg som vi har till vårt förfogande och som underlättar analysen av volymen vid daytrading.

Tick Diagram

I aktie diagram baseras grafen vanligtvis på pris (y-axeln) och tid (x-axeln). Ett vanligt alternativ till x-axelns tidsangivelse är ticks (antal transaktioner) och volym (antal kontrakt/aktier). Även om diagrammen utgår från samma marknads data (pris och volym) så ser graferna något olika ut. Observera att tick diagrammet inte har något med NYSE Tick att göra.

I tick diagrammet (tk) representerar varje stapel priset över ett visst antal transaktioner oberoende av tiden och antalet omsatta kontrakt/aktier. Hur många transaktioner som ingår i stapeln kan väljas i de handelsapplikationer som erbjuder tk diagram.

Bland daytraders är 233 tk den mest populära inställningen. Varje stapel motsvarar följaktligen 233 st transaktioner. Varför just 233 tk är så populärt har sin förklaring i att numret 233 är ett fiboncci nummer.

Eftersom tk diagram avser antal transaktioner kommer diagrammet påverkas i stor grad av marknadens engagemang. Om exempelvis intresset är lågt kommer endast en mindre antal staplar visas. Det kan således vara en god idé att välja inställning efter engagemanget. Under en ”våldsam” opening range 15:30-16:00 kan 233 tk kännas för snabbt och 512 tk något lämpligare. Likaså kan en långsam morgon 133 tk vara ett bättre alternativ till 233tk. Om önskemålet är att analysera en längre timeframe kan 1600-3200tk väljas (motsvarande 60-minuters diagram).

Fördelen med tk är att stapeln formas ”när det händer” och att diagrammet därigenom förmedlar marknadspulsen bättre än ett tidsdiagram. Vid en breakout fylls diagrammet av staplar om intresset är stort men om intresse saknas kommer endast ett fåtal staplar avtecknas och således signalera att risken är stor för att priset åter faller tillbaka. Ett tidsdiagram gör ej denna distinktion.

En ytterligare aspekt är att ”the locals”, dvs. handlarna i "the Pit" (börsgolvet i NYSE), inte utgår från tid utan baserar sin handel på just antalet transaktioner och antalet kontrakt som passerar tejpen för att avgöra om en breakout är verklig eller inte. Med hänsyn till att dessa handlare fortfarande har en avgörande roll för priset bör tk diagram ingå i varje daytraders setup.

The Better Volume Indicator

Den verkliga fördelen med tick diagram visar sig dock vid intradags analyser av volymen. Eftersom varje stapel består av ett bestämt antal transaktioner kommer större poster synas i volymhistogrammet. Genom att följa volymen via tk diagram kan vi således se när de stora spekulanterna agerar och när endast amatörerna driver priset i någon riktning.

Barry Taylor på emini-watch.com har utvecklat en intressant volymindikator han kallar ”The Better Volume Indicator”. Förutom att enbart visa volymens storlek signalerar indikatorn dessutom när vissa volymmönster är för handen. Dessa mönster bygger på Tom William's metod Volume Spread Analysis som beskrivs i den läsvärda boken Master The Markets. Indikatorn är utvecklad för handelsapplikationen Tradestation men med lite arbete har jag konverterat den till ThinkorSwim.

Genom indikatorn identifieras tre mönster: Volume Climax, High Volume Churn och Low Volume (Testing).

Volume Climax (Röd stapel) identifieras genom att volymen multipliceras med rangen och jämförs med de 20 föregående perioderna, Fråga är således om relativt hög volym som skapar en lång prisstapel. Denna typ av mönster uppenbarar sig många gånger i början och slutet av en trend.

Om Volume Climax uppenbarar sig i början av en trend så påvisas marknadens iver att fånga trenden. När den uppenbarar sig efter att en trend pågått flera perioder är fråga i stället om ett exhaustion mönster och visar när de sista amatörerna hoppar på. Eftersom en topp och botten ofta tar flera perioder att bilda bör inte en exhaution Volume Climax stapel ses som en trigger.

En Volume Climax upp stapel efter en neråt trend kan vidare indikera short covering och efter en stabil upp trend vinsthemtagningar.

High Volume Churn (Grön stapel) syns många gånger på toppen eller botten av en trend. Formeln är volymen/rangen med samma lookback som för Volume Climax, dvs. 20 perioder. Mönster visar följaktligen hög volym men en snäv range.

I en upp trend är High Volume Churn en indikation på att de stora spekulanterna tar hem sina vinster då efterfrågan nu möts av ett större utbud. Vid ner trend gäller det motsatta dvs att efterfrågan möter utbudet.

Det slutliga mönstret Low Volume (Gul stapel) visar den lägsta volymen över lookback perioden. Mönstret kallas även "testing" inom VSA och anses visa när enbart amatörerna agerar. Vid en topp signaleras bristande efterfrågan och vid en botten bristande utbud.

I indikatorn har jag även kodat in det glidande medelvärdet för volymen (Gul linje) med 100 perioder som standard. Denna lookback period kan liksom den för ovanstående mönster om 20 perioder enkelt ändras i studiens inställningar.

Utbud och Efterfrågan

Utöver ”The Better Volume Indicator” använder jag ett enkelt skript i Thinkorswim för att identifierar VSA reversalmönstret "Stopping Volume" samt "No Demand".

"Stopping Volume" i ner trend utgörs av en ny lägsta men med en högre volym än tidigare period samt en snävare range. Perioden stänger dessutom på övre delen av rangen.

I upptrend utgörs "Stopping Volume" istället av en ny högsta notering med en högre volym och snävare range samt en close nära lägsta noteringen.

Mönstret "No Demand" uppenbarar sig i toppen av en trend och utgörs av en ny högsta men med lägre volym och snävare range än tidigare perioder.

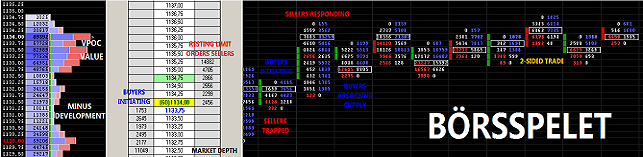

Formlerna kan tyckas enkla men följande bild visar träffsäkerheten i ”indikatorn”.

Det bör noteras att dessa indikatorer inte utgör ett handelssystem och att slumpen i slutänden avgör om priset fortsätter upp eller inte. Indikatorerna signalerar endast om utbud eller efterfrågan finns vid den aktuella perioden. De kan dock förbättra oddsen vid en play mot exempelvis pivot stöd- och motståndsnivåer. Som alltid bör konfirmation sökas i alternativa indikatorer såsom NYSE TICK och A/D Line.

Utbud och Efterfrågan

Utöver ”The Better Volume Indicator” använder jag ett enkelt skript i Thinkorswim för att identifierar VSA reversalmönstret "Stopping Volume" samt "No Demand".

"Stopping Volume" i ner trend utgörs av en ny lägsta men med en högre volym än tidigare period samt en snävare range. Perioden stänger dessutom på övre delen av rangen.

I upptrend utgörs "Stopping Volume" istället av en ny högsta notering med en högre volym och snävare range samt en close nära lägsta noteringen.

Mönstret "No Demand" uppenbarar sig i toppen av en trend och utgörs av en ny högsta men med lägre volym och snävare range än tidigare perioder.

Formlerna kan tyckas enkla men följande bild visar träffsäkerheten i ”indikatorn”.

Det bör noteras att dessa indikatorer inte utgör ett handelssystem och att slumpen i slutänden avgör om priset fortsätter upp eller inte. Indikatorerna signalerar endast om utbud eller efterfrågan finns vid den aktuella perioden. De kan dock förbättra oddsen vid en play mot exempelvis pivot stöd- och motståndsnivåer. Som alltid bör konfirmation sökas i alternativa indikatorer såsom NYSE TICK och A/D Line.

Notera att indikatorerna inte enbart ar tillämpliga på ES utan alla likvida värdepapper med något högre omsättning, ex. FAZ, SPY, mm.